Trong bối cảnh địa chính trị ngày càng phân mảnh và quá trình đổi mới công nghệ số diễn ra với tốc độ chóng mặt, stablecoin (một loại tiền điện tử được tạo ra để theo dõi giá trị của một tài sản hoặc đồng tiền khác) đã nổi lên không chỉ như một biểu hiện mà còn là động lực của sự chuyển biến trong hệ thống tiền tệ và tài chính toàn cầu.

Ảnh minh họa (Nguồn: Internet)

Ban đầu, stablecoin được đánh giá cao nhờ khả năng nâng cao hiệu quả thanh toán - đặc biệt là trong các giao dịch xuyên biên giới. Tuy nhiên, sự gia tăng về quy mô và độ phức tạp của chúng đang đặt ra những thách thức chiến lược. Những thách thức này không chỉ giới hạn trong khuôn khổ của hệ sinh thái tài sản mã hóa, mà còn lan rộng tới các lĩnh vực cốt lõi của hệ thống tài chính. Các ngân hàng trung ương và nhà hoạch định chính sách đang phải đối mặt với những tác động rõ rệt của stablecoin đối với ổn định tài chính, chủ quyền tiền tệ, vận hành hệ thống thanh toán và cả sự phối hợp chính sách toàn cầu.

Stablecoin và cuộc tái định hình hệ sinh thái tiền tệ số

Stablecoin là các token mã hóa được phát hành trên sổ cái phân tán (tức “on-chain”) nhằm duy trì giá trị ổn định so với một tài sản truyền thống - thường được neo giá với một loại tiền tệ như USD. Điều này đạt được bằng cách đảm bảo khả năng quy đổi theo tỷ lệ 1:1 bất cứ khi nào. Stablecoin khác biệt về bản chất so với các tài sản mã hóa không được bảo chứng như Bitcoin hay Ether vốn không có giá trị nội tại và cũng không thể quy đổi. Stablecoin được xem như cầu nối giữa tài sản số biến động và hệ thống tiền tệ truyền thống. Chúng thu hút người dùng bởi vì có thể sử dụng như tiền kỹ thuật số trên blockchain: Thanh khoản, chuyển đổi toàn cầu và được xem là phương tiện lưu trữ giá trị ổn định.

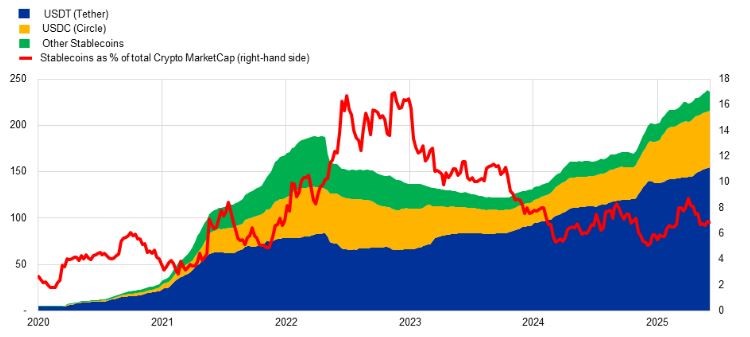

Phần lớn stablecoin do các công ty tư nhân phát hành, trong đó nổi bật nhất là Tether (USDT) và Circle (USDC) (Biểu đồ 1). Khách hàng từ cá nhân đến tổ chức lớn cung cấp tiền tệ truyền thống (như USD hoặc EUR) cho các nhà phát hành. Các nhà phát hành sau đó đầu tư số tiền này vào tài sản an toàn và thanh khoản cao, chẳng hạn như trái phiếu Kho bạc Mỹ, nhằm bảo chứng cho stablecoin (nghĩa vụ nợ của họ) và đảm bảo khả năng quy đổi. Ban đầu, stablecoin hấp dẫn vì giúp người dùng dễ dàng chuyển đổi giữa các tài sản mã hóa khác nhau và chuyển tiền xuyên biên giới mà không cần qua hệ thống ngân hàng truyền thống.

Biểu đồ 1: Quy mô của Stablecoin trong hệ sinh thái tài sản mã hóa, từ tháng 01/2020 đến tháng 6/2025

Nguồn: IntoTheBlock, CoinGecko, CoinMarketCap and ECB staff calculations

Đơn vị tính: Bên trái: tỷ USD; bên phải: %

Thị trường toàn cầu hiện nay bị chi phối bởi stablecoin neo giá theo USD, chiếm khoảng 99% tổng vốn hóa thị trường stablecoin. Trong khi đó, stablecoin định giá theo Euro vẫn chỉ chiếm một phần rất nhỏ, với tổng vốn hóa dưới 350 triệu Euro. Một số sáng kiến đã xuất hiện, và một vài ngân hàng châu Âu được cho là đang chuẩn bị tham gia thị trường, nhưng quy mô vẫn còn hạn chế.

Dù quy mô stablecoin vẫn còn khiêm tốn so với các tài sản tài chính truyền thống, nhưng chúng đang từng bước thâm nhập vào khu vực tài chính cốt lõi, thiết lập mối liên kết với các tổ chức tài chính truyền thống thông qua các dịch vụ như lưu ký hoặc công cụ phái sinh. Quá trình này đang làm gia tăng những rủi ro tiềm ẩn đối với sự ổn định tài chính. Nếu một cú sụp đổ xảy ra mà không được kiểm soát hiệu quả, nó có thể gây chấn động toàn hệ thống và khả năng lan truyền rủi ro ngày càng trở thành mối lo ngại lớn đối với các ngân hàng trung ương.

Những hệ lụy tiềm tàng với khu vực đồng Euro

Theo ông Jürgen Schaaf - cố vấn cấp cao tại Ngân hàng Trung ương châu Âu (ECB), trên phương diện thanh toán, stablecoin đang dần phổ biến trong các giao dịch chuyển tiền và thương mại điện tử. Các hệ thống thẻ lớn của Mỹ (Visa, Mastercard) đã tích hợp stablecoin vào dịch vụ toàn cầu. Một số nhà bán lẻ lớn như Walmart và Amazon cũng đang thử nghiệm stablecoin để thay thế giao dịch tiền mặt hoặc thẻ, nằm ngoài hệ thống tài chính truyền thống.

Stablecoin cũng có thể được dùng làm tài sản thanh toán vốn rất phổ biến trong tài chính phi tập trung (DeFi), sàn giao dịch tiền mã hóa, thị trường tài sản mã hóa và thanh toán xuyên biên giới. Trong các ứng dụng tổ chức, chúng hỗ trợ thanh toán giao dịch song song (DvP) và giao dịch liên ngân hàng. Điểm mạnh là nhanh, có thể truy cập toàn cầu và tương thích tốt, nhưng đi kèm rủi ro về pháp lý, đối tác và kết nối với hệ thống truyền thống.

Một số nền tảng còn cung cấp lãi suất cho stablecoin, dù về bản chất chúng không sinh lãi. Thu nhập có thể đến từ việc cho vay, cung cấp thanh khoản hoặc “canh tác lợi suất” (yield farming), là những hoạt động tương tự tài khoản tiết kiệm nhưng rủi ro cao hơn. Nếu stablecoin có lãi suất trở nên phổ biến, chúng có thể làm chệch dòng tiền gửi khỏi ngân hàng truyền thống, ảnh hưởng đến khả năng cung cấp tín dụng, là vấn đề có rủi ro cao tại châu Âu, nơi ngân hàng là trung tâm hệ thống tài chính.

Nếu stablecoin định giá bằng USD trở nên phổ biến tại Khu vực đồng Euro - cho thanh toán, tiết kiệm hay thanh toán bù trừ - thì quyền kiểm soát của ECB với điều kiện tiền tệ sẽ suy yếu. Xu hướng này có thể dẫn đến hiện tượng “đô la hóa”, khi người dùng chuyển sang tài sản bằng USD để tìm kiếm sự an toàn hoặc lợi suất cao hơn so với tài sản bằng Euro. Khi quy mô mạng lưới tăng lên, rất khó đảo ngược xu hướng này. Trong các giao dịch mã hóa yêu cầu tiền kỹ thuật số đáng tin cậy, stablecoin bằng USD sẽ tiếp tục thống trị nếu không có lựa chọn bằng Euro đủ mạnh. Điều đó giúp Mỹ được lợi chiến lược và kinh tế như huy động vốn rẻ hơn và mở rộng ảnh hưởng toàn cầu, còn châu Âu sẽ phải đối mặt với chi phí tài chính cao hơn, giảm quyền tự chủ chính sách tiền tệ và phụ thuộc địa chính trị.

Lựa chọn nào cho châu Âu?

Trên cơ sở phân tích những hệ lụy tiềm tàng của stablecoin đối với Khu vực đồng đồng Euro, ông Jürgen Schaaf đề xuất một số giải pháp chính sách cho vấn đề này như sau:

Một là, hỗ trợ phát triển stablecoin định giá bằng Euro, có quy định chặt chẽ. Các tổ chức công thường chọn cách trung lập, nhưng nếu thiếu chiến lược trong lĩnh vực này, châu Âu có thể tụt hậu. Nếu được thiết kế đạt chuẩn cao và quản lý rủi ro hiệu quả, stablecoin bằng euro có thể phục vụ nhu cầu chính đáng và thúc đẩy vai trò quốc tế của đồng euro.

Hai là, đồng Euro kỹ thuật số (digital euro) và đổi mới từ khu vực tư nhân là hai yếu tố bổ sung trong chiến lược thanh toán số toàn diện của châu Âu. Ở điểm tương tác thanh toán, đồng Euro kỹ thuật số sẽ là tuyến phòng thủ vững chắc cho chủ quyền tiền tệ châu Âu.

Ba là, ứng dụng công nghệ sổ cái phân tán (DLT) trong thị trường tài chính bán buôn là rất quan trọng để duy trì vị thế trong hạ tầng tài chính tương lai. Dù thanh toán nội địa đã hiệu quả hơn, thanh toán xuyên biên giới vẫn còn nhiều chi phí và chậm trễ, một phần do ngân hàng đang giảm dùng phương thức chuyển tiền truyền thống.

DLT có thể cải thiện cả thanh toán trong nước và xuyên biên giới. Ví dụ, nó cho phép thanh toán tài sản mã hóa trực tiếp bằng tiền ngân hàng trung ương trên nền tảng chung hoặc giao diện chuyên biệt. Hai sáng kiến Pontes và Appia mà Eurosystem công bố gần đây sẽ đóng vai trò quan trọng trong lĩnh vực này.

Bốn là, tăng cường phối hợp toàn cầu về quy định stablecoin là then chốt. Nếu không có quy tắc chung, phân mảnh hiện tại có thể kéo dài, dẫn đến bất ổn, trốn tránh pháp lý và củng cố vị thế thống trị của USD.

Hàm ý chính sách

Có thể nói, stablecoin không còn là một khái niệm bên lề. Chúng đã trở thành một phần không thể thiếu của tài chính kỹ thuật số. Thiết kế, quản trị và đơn vị định giá của chúng có thể định hình tương lai tiền tệ toàn cầu. Những thách thức từ stablecoin gồm: Khả năng vận hành bền vững, an toàn hệ thống thanh toán, bảo vệ người tiêu dùng, ổn định tài chính, chủ quyền tiền tệ, bảo mật dữ liệu và tuân thủ quy định phòng chống rửa tiền, tài trợ khủng bố. Bên cạnh đó, stablecoin không còn là “trò chơi của tương lai”, mà là một phần hiện hữu và đang định hình tương lai tài chính. Việc các quốc gia, dù là châu Âu hay các nền kinh tế mới nổi có tận dụng được thời cơ để kiểm soát và chủ động định hướng phát triển stablecoin hay không sẽ là yếu tố quyết định vị thế tiền tệ trong kỷ nguyên số. Với các nước đang phát triển, cơ hội đi tắt đón đầu là rất lớn nhưng đi kèm là yêu cầu cấp thiết về nhận thức, pháp lý, hạ tầng và phối hợp quốc tế. Không hành động sẽ không chỉ là bỏ lỡ cơ hội mà còn là tự làm suy yếu chủ quyền tài chính của chính mình.

Minh Châu (Theo ECB)